건강보험 지역가입자 계산 및 할증 피하는법

https://youtu.be/k-YS1pk_u6o?si=bjXl-loC-vvk5AYZ

안녕하세요 요즘 베이비붐 세대가 본격적으로 은퇴를 시작하는 추세에 많은분들이 퇴직 이후세금을 걱정하십니다

거기다가 급등하는 4대보험료 감당하기 힘들죠 국민연금 지역가입자분들은 자신의 수령액을 알아보시고

은퇴하고 건보료를 줄이는방법 7가지 입니다

단희썜 영상입니다

건강보험(健康保險, 영어: health insurance)이란 의료비용을 지불해주는 보험의 한 형태이다. 좀 더 넓은 의미로도 사용되는데 장애, 장기 요양 및 관리를 포함하기도 한다. 정부가 지원하는 사회보험을 통해 제공될 수도 있고, 집단적으로 가입할 수도 있으며(예: 기업이 종업원에게 보험을 들어 줌), 개인적으로 가입할 수도 있다. 각 경우 가입자 개인이나 단체는 보험료 또는 세금을 내어 불시에 닥친 높은 의료비로부터 자신을 지킬 수 있다. 비슷한 효과를 정부가 제공하는 사회복지를 통해 실현할 수도 있다.

국민건강보험은 의료 총비용을 추산하고, 고정적인 재정 수입 구조를 만들어(월 보험료나 년간 세금) 계약된 범위 안에서 의료비용을 지불해 주게 된다. 혜택의 범위는 주로 중앙 조직(주로 정부 기관이나 민영단체 또는 의료 담당 비영리 단체)이 관리한다.

시장원리를 적용한 국민건강보험 체계에서는 민영보험 또는 비영리 건강보험이 큰 부분을 차지한다. 미국 인구주택총조사청(Census Bureau)에 따르면 60%는 고용주 지원, 27%는 정부 지원, 9%는 직접 개인적으로 보험에 가입한 것으로 나와 있다. (이 수치는 중복이 있다.)

역사와 변천

건강보험의 개념은 1694년 피터 채임벌린 가문의 휴 엘더 채임벌린이 제안하였다. 19세기 "사고보험"이 시작되었는데 이는 현대의 장애보험과 매우 비슷하다. 이런 지불 모델은 20세기 초까지 캘리포니아 같은 몇 지역에서 계속되었다. 실제로 건강보험을 규정하는 모든 법은 장애보험을 언급하고 있다.

사고보험은 처음에 미국의 매사추세추 프랭클린 건강보험회사(Franklin Health Assurance Company of Massachusetts)에서 제공되었다. 1866년까지 60개의 조직이 사고보험을 제공했다.

대한민국

공보험의 연혁과 그 내용

보건복지부에서 관장하고 있는 의료보험은 질병, 부상, 사망 및 분만에 대한 보험급여를 함으로써, 국민의 의료보장제도를 확립하고 국가공단건강검진을 통해 질병의 조기발견, 조기치료로 건강을 증진하여 국민의 생활안정과 복지향상에 기여함을 목적으로 1963년 12월 16일 법률 제1623호로 처음 제정·공포되었다. 이 법에 근거하여 1965년 9월에 제조업부문의 호남비료주식회사(현재는 한국종합화학공업 주식회사)의 의료보험조합을 효시(嚆矢)로 하여 수개의 조합이 설립되어 시범사업을 행하였으나, 제도가 임의 가입형식이기 때문에 충분한 사업효과를 거두지 못한 채, 1970년 8월 7일에 법을 개정하여 가입대상의 확장과 강제가입에의 도입 등으로 사회보험 성격을 한층 강화하였다. 그러나 이의 시행령의 제정도 보지 못한 채 수개의 의료보험조합은 시범사업의 범위를 벗어나지 못하고 있었으며, 1975년 7월 30일에는 피고용자 의료보험조합 7개소로서 피보험자 15,585명, 그 부양가족 51,901명, 도합 67,486명이 수혜자가 되어 총인구에 대한 수혜율(受惠率)은 0.2%에 불과하였다. 이러한 상황에서 1976년 12월 22일 다시 법개정을 하여 77년 7월 1일부터 그 본격적 실시를 보게 되었던 바, 국민의 질병·부상·분만·사망의 보험사고에 대하여 보험급여를 실시함으로써 국민건강을 향상시키고 사회보장의 증진을 도모하였던 것이다. 적용대상은 국내거주 국민전체로 하되 단지 공무원연금, 군인연금, 사립학교 교원연금법의 해당자나 기타 법률에 의하여 의료보험에 가입된 자 및 생활보호법에 의한 보호를 받는 자와 그 세대에 속한 자는 제외하고 있다. 그런데 이 의료보험의 피보험자는 사업장의 근로자(피용자)인 제1종 피보험자 그리고 지역주민(자영자)과 제1종 피보험자 외의 자인 제2종 피보험자의 2종이 있으며 이들 피보험자에 의하여 생계를 유지하고 있는 직계 존속·비속과 배우자도 피부양자로서 의료보험 혜택을 받게 된다. 시행 초에는 우선 500인 이상의 상용(常傭) 근로자를 갖는 사업장(500인 이하의 사업장이라도 지정된 공업단지내의 당연사업장 강제적용도 포함)에 적용하여 제한적 보호를 하여 왔으나 점차적인 적용범위를 확대하여 1989년에는 전국민 의료보험제를 실시하기에 이르렀다.의료보험제도에서의 급부 내용은 일반적으로 의료의 급부를 중심으로 하는 요양급부와 상병수당금과 같은 소득보장급부의 2가지 종류로 구성되어 있다.현행 우리나라 의료보험에서는 보험급부를 이른바 법정급부와 부가급부로 구분하고 있다. 법정급부는 법에 따라 당연히 지급해야 할 급부로서 요양급부와 분만급부가 있으며, 부가급부는 의료보험조합의 정관에서 정하는 바에 따라 임의로 지급하는 급부로서 상병수단과 장제비가 있다. 따라서 조합재정에 여유가 없을 때는 법정급부만 인정하고, 부가급부는 허용치 않을 수 있다.요양급부는 요양비를 지급하는 것으로서 여기에는 진찰, 약제 또는 치료재료의 지급, 수술, 기타의 치료, 치료시설에의 수용(입원), 간호, 이송 등이 포함된다.상병수당(傷病手當)은 소득급부로서 질병·부상으로 인하여 휴직 중인 피보험자의 생활을 보장하기 위한 급부이다. 이것은 피보험자가 상병 때문에 취업할 수 없게 되고, 그것이 원인이 되어 생활유지에 위한 필요한 보수를 충분히 받지 못할 경우에 지급된다. 그러나 업무상의 질병으로 인한 휴직의 경우는 산업재해보상보험의 대상에 해당되므로 의료보험의 상병수당의 지급사유는 아니다. 상병수당의 지급액은 취업을 할 수 없게 된 기간 1일에 대하여 표준보수월액의 2% 범위에서 조합정관으로 정한다.장제비는 피보험자 또는 피부양자가 사망한 경우에 지급되며, 그 지급액은 조합정관이 정한 일정액으로 하고 있다. 우리나라의 경우 각종 사회보험의 보험급부 가운데 분만급부와 장제비의 지급액을 일정액으로 대부분 규정하고 있어 실제 지출액에 미흡할 뿐 아니라 이 급부가 소기의 기능을 발휘하지 못하고 있다. 따라서 분만비와 장제비는 선진외국의 경우처럼 임금의 일정비율로 하되 반드시 최저액을 정하여 물가수준에 따른 융통성 있는 조정이 필요하다.

공보험의 특징

대한민국

감기 등에 경증 질환, 만성 질환이 보장 대상이며 희귀 질환은 공보험에서 보장 대상이 아니다. 5·18민주항쟁 피해자들에게 사상적인 문제를 근거로 들며 치료비 보조를 거부한바 경우도 있다.[1]

일본

감기 등에 경증 질환은 보장되지 않고 신약 등을 활용한 희소성 시술로 치료 비용이 과중한 희귀 질환은 보장한다.

자본주의 공보험의 한계와 사보험의 필요성

의료보험제도만으로 국민의료의 모든 문제를 해결할 수는 없다. 그 이유는 의료보험 그 자체가 본질적인 한계를 비롯하여 급부율·보험료·국고보조·보험규모 등의 여러 가지 한계성을 지니고 있기 때문이다.의료보험은 일정한도까지의 의료비를 보장하는 것이기 때문에 피보험자가 그 수준 이상의 보장을 원한다면 이는 보험으로 해결할 수 없다. 특히 법률상으로 가입이 강제된 의료보험에서 필요·충분한 의료보장을 기대할 수 없음은 사회보장이나 법정 의료보험의 기본원칙이라고 할 수 있다. 그러므로 그 보완책으로서 사적 의료보험제도 및 기타의 의료보장이 필요하게 된다.국민의료의 한계요인의 두번째는 급부율에 대한 한계이다. 보험료만으로 충분한 비용이 조달된다면 급부에 대한 제한은 필요없을 것이지만, 보험방식으로 조달되는 자금에는 한계가 있으므로 급부율을 제한하게 되고 본인에게 비용 일부를 부담지우게 된다. 셋째는 보험료에 대한 한계이다. 의료보험도 사회보험인 이상 갹출과 급부간의 균형, 즉 수지상등의 원칙이 어느 정도 요청된다. 그러나 저보험료에 제약되어 고소득층으로부터 다액의 보험료를 징수할 수 없게 되므로 여기서 보험료의 한계가 나타난다. 이 경우 보험재정이 악화되어 의료보험제도 자체가 한계에 직면하게 된다. 넷째, 국고보조에 한계가 있다. 사회보험에 대한 국고보조는 복지사상을 굳이 언급하지 않더라도 필요한 것이며, 특히 의료보험의 경우 연금보험이나 실업보험에서보다 한층 더 큰 명분을 찾을 수 있다. 그러나 국가재정에도 한계가 있기 때문에 의료보험에 대한 국고보조는 보험형태에 관계없이 획일적으로 요구할 수 없다. 사회보장의 정신에 입각한다면 저소득층이나 노령자의 의료보장을 위하여 정부가 극히 한정된 계층을 대상으로 직접 의료보험을 운영하는 것이 바람직하지만, 이 경우에는 다액의 국고보조가 요청된다

세제혜택을 알아가시면 좋습니다 특히 고소득자에게 많이부과되는것이 부담됩니다.

https://ko.wikipedia.org/wiki/%EA%B1%B4%EA%B0%95%EB%B3%B4%ED%97%98 위키백과

국민연금(國民年金, 영어: National Pension Service; NPS)은 대한민국에서 보험의 원리를 도입하여 만든 사회보험의 일종으로 가입자, 사용자 및 국가로부터 일정액의 보험료를 받고 이를 재원으로 노령으로 인한 근로소득 상실을 보전하기 위한 노령연금, 주소득자의 사망에 따른 소득상실을 보전하기 위한 유족연금, 질병 또는 사고로 인한 장기근로능력 상실에 따른 소득상실을 보전하기 위한 장애연금 등을 지급함으로써 국민의 생활안정과 복지증진을 도모하는 사회보장제도의 하나이다.

대한민국의 연금제도

기초연금

<nowiki /> 기초노령연금 문서를 참고하십시오.

2008년부터 도입한 기초연금은 노후를 미처 대비하지 못해 생활이 어렵게 된 노인들의 생활 안정에 도움을 주기 위해 65세 이상의 전체 노인 중 소득과 재산이 적은 70%의 노인에게 매달 일정액(20만원)의 연금을 지급하는 제도다. 소득 및 재산 증가에 따른 지급대상 기준으로 3,000cc 또는 4천만원 이상 자동차 보유자, 고액 골프회원 등 보유자, 자녀 명의로 고가 주택 거주자는 기초연금 수급 대상에서 제외된다.[1] 2018년 8월 시점에서 기준연금액은 209,960원이며, 소득 수준이 높거나 부부 모두 기초연금을 받을 경우 감액될 수 있다.[2]

그러나 기초연금과 국민연금을 연계하는 것을 두고 논란이 있었다. 연계 반대 의사를 표현한 진영 보건복지부 장관은 청와대와 갈등을 빚고 사퇴하였다.[3]

공무원연금

<nowiki /> 공무원연금공단 문서를 참고하십시오.

1960년에 공무원연금이 도입되었으며, 지금까지 여러 차례 개혁을 해왔다.[4] 2015년에 공무원연금 개혁을 통해 공무원 월 소득에서 기여금은 14%에서 18%로 올리되, 지급률은 현행 1.9%에서 2035년 1.7%로 낮추는 안을 타결지었다.[5] 2014년 공무원연금 통계에 따르면, 최고액 수준 공무원연금 수령자는 교육부, 외교부, 법원, 헌법재판소, 국방부, 국무조정실, 중앙선관위, 구(舊)국가비상기획위원회, 안전행정부, 병무청 등 순이다.[6] 2018년 기준 직급별 공무원연금 월 수령액을 비교하면 9급의 경우 월134만원이지만, 1급의 경우 월 358만원가량으로 나타났다.

군인연금

<nowiki /> 대한민국의 군인연금 문서를 참고하십시오.

1963년 공무원연금에서 분리되어서 시행함. 2019년 기준으로 군인연금의 1인당 월평균 수령액은 272만원이었는데, 군인계급별로 월평균 연금 수령액이 다르며, 중령~대령 계급의 고위 영관급 장교나 장성급 장교로 퇴역하면, 최소 월357만원 ~ 월552만원정도 나온다. 반면에 상사~준위 계급의 직업 부사관들이 퇴역하면, 최소 월 222만원~월 354만원정도 나온다. 현재, 군인연금은 자신의 월 소득에서 14%를 기여금을 내는 대신 군인연금의 지급률은 1.9%다.[7]

국회의원 연금

<nowiki /> 대한민국의 국회의원 문서를 참고하십시오.

2013년 기준으로 국회의원 연금에 쓰인 국가재정은 117억8520만원이며, 월 평균 818명에게 각 120만원씩 지급되고, 연금은 납부금과 상관없이 국가 재정으로 채워지고, 개정된 헌정회육성법 개정안에 따르면 19대 국회의원부터는 모두에게 지급되는 연금은 없다.[8]

사학연금

<nowiki /> 사립학교교직원연금공단 문서를 참고하십시오.

사립학교교직원연금공단으로부터 받은 ‘사학 퇴직연금 수급자 현황’ 자료에 따르면 9월 말 현재 사학 퇴직연금 수급자가 4만7733명이었으며 이 중 81.4%인 3만8842명이 월 200만 원 이상을 받는 것으로 나타났다고 밝혔다. 월 300만 원 이상 받는 수급자도 2만1279명으로 전체의 44.6%인 것으로 조사됐다. 월 400만 원 이상 수급자는 1721명(3.6%)이었으며, 월 500만 원 이상 받는 수급자도 10명이 있는 것으로 나타났다.[9] 유치원, 초등학교, 중 고등학교의 교원은 월 92만 2천원 지급, 대학(전문대학을 포함한다) 교원은 월 120만 8천400원을 지급, 일반직 및 기술직 사무직원은 82만 100원 지급, 기능직 사무직원은 73만 5천100원을 지급, 고용직 사무직원은 52만 5천400원을 지급한다.[10]

퇴직연금

<nowiki /> 퇴직금 문서를 참고하십시오.

보건사회연구원 조사에 따르면 32세~64세 인구 중 49%는 국민연금과 퇴직연금에서 소외돼 있고 소득대체율도 45.6%에 불과해 주요 선진국에 미치지 못하는 상황이고,[11] 퇴직연금사업자들이 교육을 하려고 해도 장소·시간·업무방해·가입자 무관심 등으로 효과적인 교육은 거의 불가능한 상황이다.[12]

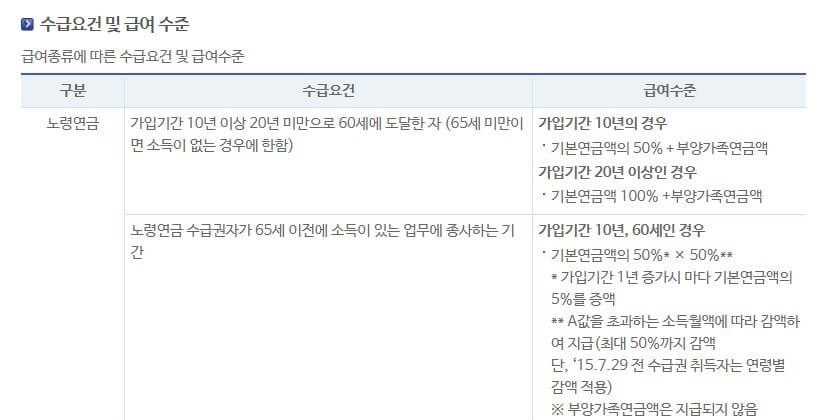

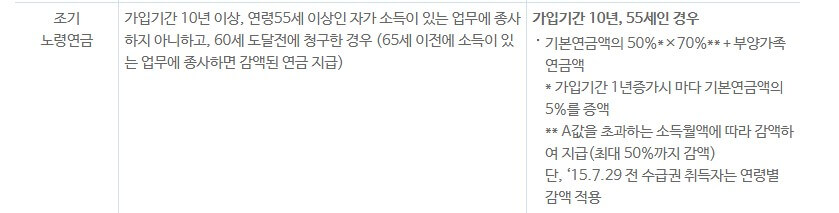

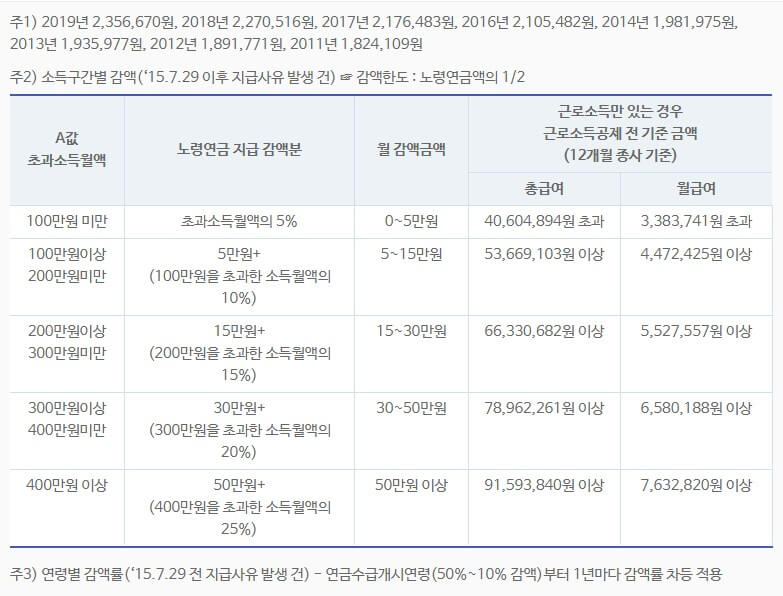

국민연금

<nowiki /> 이 부분의 본문은 대한민국의 국민연금입니다.

국민연금제도는 국민의 생활안정과 복지증진을 위해 1988년 10인 이상 사업장 근로자를 대상으로 시행하였다. 그 후 '95년 농어촌 지역과 '99년 도시지역 주민에게까지 적용의 범위를 확대하여 전국민연금을 실시하고 있다. 2014년 10월말 현재 2,100만명이 가입해있고, 400만여명이 연금을 받고 있으며 조성된 기금은 478조원이며 이 중 175조원이 운용수익으로 83조원을 연금 등으로 지급하고 395조원을 운용 중이다. 납부한 기간이 10년이 되거나 넘는다면 만 61세(1953년생부터 61세이며, 이후 출생연도별로 4년마다 1세씩 조정하여 1969년생부터는 65세부터) 매월 노령연금을 받게 되며 가입 중 질병, 부상 등으로 장애가 남은 경우에는 그 장애정도에 따라 장애연금이 가입자 또는 연금수급권자가 사망하면 그 배우자, 자녀 등 유족에게 유족연금이 지급된다. 또한 연금수급요건을 충족하지 못하는 경우 납부한 기간이 10년이 되지 않고 만 60세 도달하거나 국외이주, 국적상실로 더이상 연금을 가입할 수 없을 때 또는 가입자가 사망하였으나 유족연금이 지급되지 않는 경우에는 납부한 보험료에 이자를 가산하여 반환일시금을 지급받게 된다. 현재 납부하는 연금보험료는 기준소득월액의 9%로 회사에 재직중인 사업장가입자는 본인과 회사가 각각 1/2씩 부담하고 있으며 지역가입자는 본인이 전액 부담한다. 가입대상은 국내에 거주하는 만 18세 이상 60세 미만의 국민 및 외국인이다.

세계 각국 연금제도

일본

<nowiki /> 국민연금 (일본) 문서를 참고하십시오.

일본의 국민연금법에 의해 규정된 일본의 공적 연금이다. 2015년 10월부터 한국의 공무원연금에 해당하는 공제연금을 없애고, 모든 공무원은 전 국민이 가입하는 국민연금(기초연금)과 일반 회사원이 가입하는 후생연금에 가입해야 하며, 공무원과 일반 회사원의 연금 차별이 사라지고 같은 액수의 보험료를 내는 공무원과 회사원이 퇴직한 후 받는 연금액과 수급 조건이 같아진다.[13] 2018년 기준, 보험료율은 18.3%(본인 9.15%, 정부나 사용주 9.15%)이고 지급개시연령은 2025년 만65세까지로 상향 진행중이다. 국민연금 보험료와 총지급액

연도매달 보험료총지급액비고

| 1961년 4월 | 100円/150円 | 24,000円 | |

| 1967년 1월 | 200円/250円 | 60,000円 | |

| 1969년 1월 | 250円/300円 | 96,000円 | |

| 1973년 7월 | 550円 | 240,000円 | |

| 1976년 4월 | 1,400円 | 390,000円 | |

| 1980년 4월 | 3,770円 | 504,000円 | |

| 1986년 4월 | 7,100円 | 622,800円 | |

| 1987년 4월 | 7,400円 | 626,500円 | |

| 1988년 4월 | 7,700円 | 627,200円 | |

| 1989년 4월 | 8,000円 | 666,000円 | |

| 1990년 4월 | 8,400円 | 681,300円 | |

| 1991년 4월 | 9,000円 | 702,000円 | |

| 1992년 4월 | 9,700円 | 725,300円 | |

| 1993년 4월 | 10,500円 | 737,300円 | |

| 1994년 4월 | 11,100円 | 747,300円/780,000円 | |

| 1995년 4월 | 11,700円 | 785,500円 | |

| 1998년 4월 | 13,300円 | 799,500円 | |

| 1999년 4월 | 13,300円 | 804,200円 | |

| 2006년 4월 | 13,860円 | 792,100円 | |

| 2011년 4월 | 15,260円 | 788,900円 | |

| 2012년 4월 | 15,540円 | 786,500円 | |

| 2013년 10월 | 15,820円 | 778,500円 | |

| 2014년 4월 | 15,250円 | 772,800円 | |

| 2015년 4월 | 15,590円 | 780,100円 |

독일

공무원연금: 1873년 공무원연금 최초 도입하였고, 1949년 연방헌법에 공무원부양원칙 규정 제정했다. 1992년 모수개혁으로 가입기간을 35년에서 40년으로 연장, 조기연금 신청 연령도 만62세에서 만63세로 연기했다.

2007년에 공무원연금제도를 신구제도로 분리 운영하기 시작했으며, 신규 임용자는 완전 적립식으로 전환했다. 지금 현재 연금지출은 회계상 연방정부 인건비 일부로 편성하여 전액 국가예산으로 정부에서 부담한다. 추가적으로 지급개시연령을 2012년 만65세에서 2029년 만67세로 상향 진행중이다.

영국

공무원연금: 1834년 최초의 공무원연금제도를 도입했으며, 1972년 국가공무원연금제도(PCSPS)을 도입했다. 그러다가, 2002년 10월부터, Premium(DB형)/Partnership(DC형) 제도를 도입해서 이원화했다. DB형은 순수부과식이지만, DC형은 완전적립식이다.

보험료율은 DB형은 공무원 본인은 4.6% ~ 8.05%이고 정부는 27.3%가량 부담한다. 반면에 DC형은 정부가 전액부담하되, 연령별로 8% ~ 14.75%로 책정했다.

지급개시연령의 경우, DB형은 만65세였다가, 2020년 만66세, 2028년 만67세, 2039년 만68세로 단계적으로 늦추고 있다. 반면에 DC형은 만55세부터 지급개시이다.

프랑스

공무원연금: 1924년 국가공무원과 군인을 대상으로 하는 단일연금제도 설립되었다. 2003년 공무원연금 포함한 공적연금제도 전반 연금개혁(기여금 납부기간 점진적 상향 : 37.5년 → 40년)을 했다.

2010년에 공공부문 지출 축소를 위한 개혁으로 퇴직 즉시 연금을 받을 수 있는 연령을 만60세 → 만62세로 늦췄다. 2014년 기여금 인상(3%) 및 납부기간 연장했다. 2020년 공무원연금과 국민연금 통합 계획이다.[15] 2020년 보험료율은 공무원 본인은 11.1%가량 부담하고 나머지는 전액 정부부담이다.

일반연금: 1층 일반연금제도 + 2층 퇴직연금 제도 (ARRCO : 근로자, AGIRC : 관리자 이상 담당)으로 운영한다. 보험료율은 근로자 10.05%, 사용자 13.27%로 적용한다.

미국

공무원연금: 연방정부 공무원연금제도는 1983년 12월 31일 이전 임용된 공무원은 CSRS(Civil Service Retirement System: 舊공무원연금제도)가입대상이지만, 1984년 1월 1일 이후 임용된 공무원은 FERS(Federal Employees Retirement System : 新공무원연금제도)가입대상으로 나뉘어져 있다. 특히, 1984년 이후 임용된 신규 공무원들은 1층 사회보장연금(OASDI : Old-Age, Survivors and Disability Insurance)과 2층 공무원직역연금(Basic Pension)에 동시 가입하도록 의무화되었다.

FERS는 완전적립식이며, 보험료율은 공무원 본인은 임용시기별 0.8%~4.4%이지만, 정부는 35.2%가량 부담한다. 지급개시연령은 5년이상은 만62세, 20년이상은 만60세, 30년이상 재직자는 만55세부터 지급한다.

사회보장연금:사회보장세 방식으로 보험료를 거두며, 보험료율은 12.4%(근로자 6.2%, 고용주 6.2%)이다. 지급개시연령은 2020년까지는 만66세였다가, 단계적으로 2개월씩 늦춰서 2027년 만67세로 늦춘다는 계획이다.

국가별 수령액

국가연도국민연금/공무원연금비고

| 대한민국 | 2019년 | 월 37만원/월 240만원 | |

| 일본 | 2015년 | 780,100엔 | 2015년 10월부터 국민연금+공무원연금 통합 적용 |

개편안이 어제 나왔던가 하는데 1방식은 인상률13퍼 소득대체 50퍼 2방식은 인상률15퍼 소득대체40퍼 입니다.

https://ko.wikipedia.org/wiki/%EA%B5%AD%EB%AF%BC%EC%97%B0%EA%B8%88 위키백과

퇴직(退職, 영어: retirement) 또는 은퇴(隱退)는 한 사람의 노동 생활로부터 물러나는 과정을 말한다.[1]

수많은 사람들은 사적 또는 공적 연금 혜택에 해당될 때 은퇴를 결정하며, 일부는 사업체 상황이 더 이상 해당 인원의 노동을 허락치 않을 때 또는 법적 문제로 인해 강제로 퇴직을 하게 된다.[2] 대부분의 국가에서 퇴직 개념은 근래에 생긴 것으로, 19세기 말과 20세기 초에 도입되었다. 그 전에는 낮은 예측 수명과 연금제도의 부재로 수많은 노동자들이 죽을 때까지 일을 계속하였다. 독일은 1889년 퇴직 혜택을 도입한 최초의 국가이다.[3]

명예퇴직

조기에 퇴직하는 일은 명예퇴직으로 부른다.

1950년 60년도에 태어나신분들이 많이들 하십니다

https://ko.wikipedia.org/wiki/%ED%87%B4%EC%A7%81 위키백과

퇴직금(退職金, 영어: severance package)은 퇴직하는 근로자에게 직장에서 지급하는 급여이다.

법인이 사용인·임원에게 지급하는 퇴직금은 사용인·임원이 현실적으로 퇴직할 때 지급하는 것으로 하되 법인이 주주·출자자 아닌 임원에게 지급하는 퇴직금은 ① 정관에 퇴직금(퇴직위로금 등)으로서 지급할 금액이 정해진 경우에는 정관에 규정된 금액, ② 정관에 규정이 없는 경우에는 그 임원이 퇴직하는 날로부터 소급하여 1년 동안에 당해 임원에게 지급한 총급여액의 10분의 1에 상당하는 금액에 근속년수를 곱한 금액의 범위내에서만 세무회계상 손금처리(산입)된다.

판례

이사회는 정관에서 정한 퇴직금액을 어느 정도 감액할 수 있을 뿐 퇴직금청구권을 아예 박탈하는 결의를 할 수는 없다.[1]

공무원인 청구인은 공무원연금관공단이 청구인의 퇴직급여를 산정할 때 공무원으로 임용받기 전에 이수한 교육 및 실무수습기간도 재직기간에 포함하여 계산하여 달라는 신청을 거부하는 내용의 처분을 하였다고 주장하면서 기본권 침해여부를 다투고 있는 이 사건에 있어서, 재직기간의 계산행위는 공무원연금관리공단이 장차 청구인에게 지급하여야 할 퇴직급여를 결정을 하기 위한 준비행위 또는 부수적 행위로 그 자체로는 직접 국민의 권리의무에 영향을 미치지 아니하는 행위로서 비권력적 사실행위에 불과한 것이므로, 청구인이 퇴직급여의 결정에 관하여 행정소송을 제기하여 다툴 수 있음은 별론으로 하고, 그 결정에 필요한 준비행위 또는 부수적 행위에 불과한 재직기간의 계산을 제대로 하여 달라는 청구는 공무원연금관리공단에게 공권력의 행사를 구하는 것이 아니다. 따라서, 위와 같은 공무원연금관리공단의 거부행위는 헌법소원의 대상이 되는 공권력의 불행사라 할 수 없으므로, 그에 대한 헌법소원 심판청구는 부적법하다.[2]

퇴직급여충당금

내국법인은 퇴직급여 충당금을 설정, 손금에 산입할 수가 있다. 퇴직급여충당금(退職給與充當金) 설정 한도액은 1년간 계속하여 근무한 사용인에게 지급한 총급여액을 기준으로 하여 총급여액의 1/10에 상당하는 금액을 초과할 수 없도록 규정하고 있다. 여기서 총급여액이라 함은 1년간 계속하여 근무한 사용인에게 지급한 총급여액을 가리킨다(法人稅法 제13조).

계속근로기간 1년 미만 근로자의 퇴직급여 사건

위키문헌에 이 글과

관련된 원문이 있습니다.

2009헌마408

계속근로기간 1년 미만 근로자의 퇴직급여 사건은 대한민국 중요 헌법재판소 판례이다.

이유

퇴직금은 사용자가 전액 부담하고 2010년 12월부터는 상시 4인 이하 근로자를 사용하는 사업장에도 퇴직급여법이 적용되고 있는 현실에서 사용자에게 계속 근로기간이 1년 미만인 근로자들에 대해서도 퇴직급여 지급의무를 부담하게 하는 것은 지나치게 과중한 부담으로 부작용을 초래할 우려가 있다"

https://ko.wikipedia.org/wiki/%ED%87%B4%EC%A7%81%EA%B8%88 위키백과

'경제' 카테고리의 다른 글

| 재건축 청약 안양 자이 더 포레스트 (1) | 2023.11.26 |

|---|---|

| 블랙 프라이데이 파격 할인 행사 (1) | 2023.11.25 |

| 불패 부동산신화 2차폭락 빙하기 온다 (0) | 2023.11.24 |

| 중고폰 판매 전 꼭 해야할것 (1) | 2023.11.24 |

| 분양받은 4억 상가 vs 아파트급매 (1) | 2023.11.22 |

| 알바몬 수능 프로모션 (1) | 2023.11.21 |

| [도구리] 막내클럽 〈실수 세탁소〉 알림신청 이벤트(스타벅스 아메리카노 증정) (2) | 2023.11.18 |

| 수도권 아파트 매물 폭증하지만 팔리지 않는다 (1) | 2023.11.16 |